年金は思っているよりもらえる? 2、30代が知っておきたい数字の見方 #くらしと経済

![]()

若い世代ほど、将来もらえる年金額は少なく、年金には頼れないと思っている傾向がある。一方、2024年に行われた公的年金財政の見通し作成(財政検証)を受けた「年金水準33年後に2割減」の報道に対して、ファイナンシャルプランナーや社会保障の専門家からは「将来もらえる年金額が増える可能性」を示唆する声も。今年末に向けては、従来の片働き世帯だけでなく、共働き、単身世帯など、様々なケースでの目安額を示すことも検討されており、年金を取り巻く状況は変わりつつある。実際のところ、増える可能性はあるのだろうか? ファイナンシャルプランナー・井上ヨウスケさんに財政検証の結果を解説してもらい、「若い世代ほど増える可能性が大きい」と主張する玉木伸介さんにそう言える理由を聞いた。

(取材・文・撮影:小山内彩希/編集:大川卓也/Yahoo!ニュース オリジナル 特集編集部)

若い現役世代から「アテにされない」公的年金

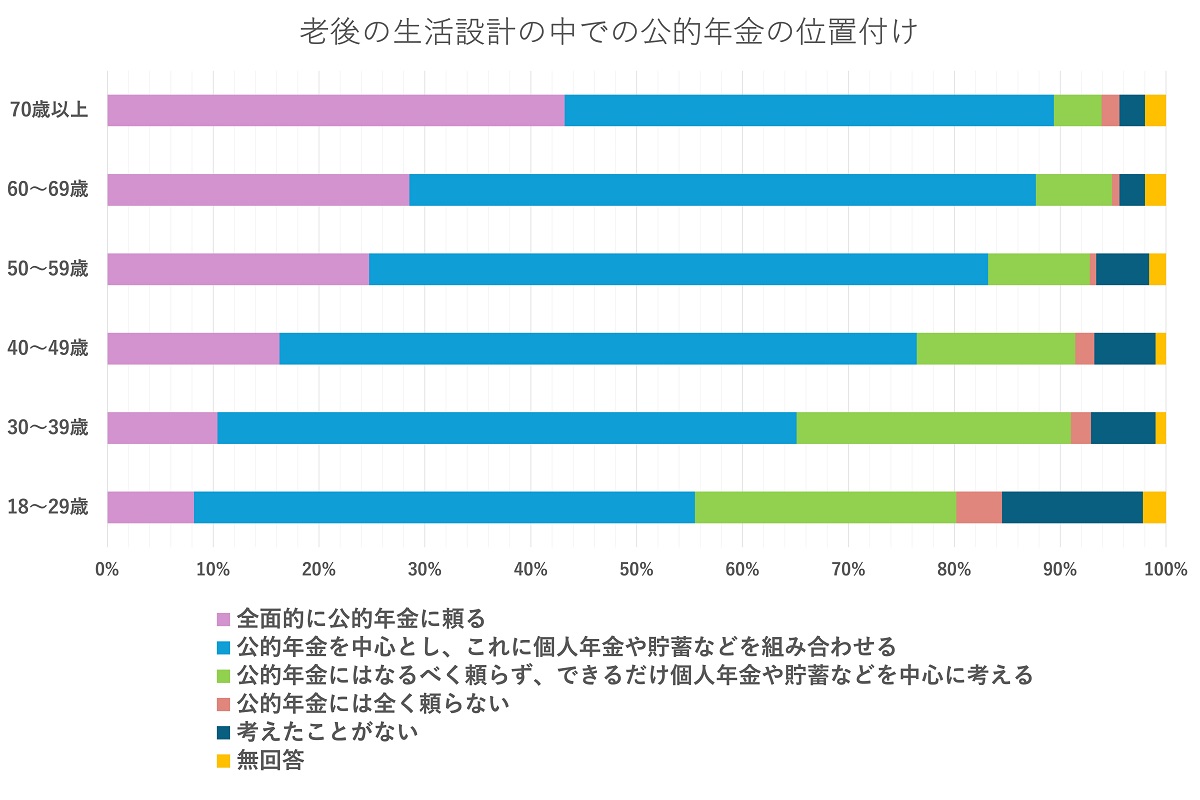

2024年3月に内閣府が発表した「生活設計と年金に関する世論調査」によると、老後に公的年金には「なるべく頼らない」「まったく頼らない」と答えたのは18〜29歳が最も多く、次いで多かったのは30〜39歳だった。

若い現役世代ほど、厚生年金と国民年金からなる公的年金をアテにしていないという現状だが、実際彼らは、公的年金をどのくらいもらえると思っているのだろうか。28〜30歳の男女複数人に話を聞いた。

都内で公務員として働く28歳の女性Aさんは、将来もらえる年金は、現在の年金受給者よりも少ないだろうと悲観する。現在、65歳以上の女性が受け取る厚生年金平均受給額(基礎年金を含む)は10.9万円ほどだが、「自分たちがもらえる年齢になったときは、その半分くらいでは」と思っているという。

「毎月給料から天引きされている保険料が高いなと感じるが、年金のネガティブなニュースを耳にすることのほうが多い。これだけ払っているのにうまく回っていないの?と、制度そのものが健全なのか疑いたくなる」と不信感の理由を口にした。

年金は「もらえないのでは」という声もある。マスコミ関係の業界で働く30歳男性Bさんは、「両親ともに納付していますが、自分が子どもだった頃から『年金はアテにできない』とか『年金もらえないかも』とよく口にしていた記憶があります。その影響ですかね」

上の世代の影響を受けてもらえないと思っていることを明かしつつ、「公的年金だけでは将来が不安なので、企業型確定拠出年金(企業型DC)と個人年金保険をやっています。年金制度よりもこっちのほうが信用できます」と語った。

一方、中にはポジティブなイメージを持っている人も。北関東エリアで保険会社の営業として働く29歳の男性Cさんは、同じ企業に勤める妻と1歳の子どもとの3人暮らし。

「公的年金は現在と同じくらい、世帯で二十数万円程度はもらえると思っていますね。何も調べていなければ制度に対してネガティブなイメージが膨らむと思うし、自分も20代前半の頃は年金への不安があったのですが、家族が増えたことをきっかけにファイナンシャルプランナーの方に制度について聞いたりDCやDB(確定給付企業年金)で自助努力をしたりするようになったことで、将来への不安はかなり少なくなりました」

実際、現在の20代や30代は、将来どのくらい年金をもらえるのだろうか。

財政検証の中でも特に若い世代に見てほしいポイントを、ファイナンシャルプランナー・井上ヨウスケさんに解説してもらった。

サラリーマン+専業主婦の「モデル世帯」でも、減り幅は1割に届かない見通し

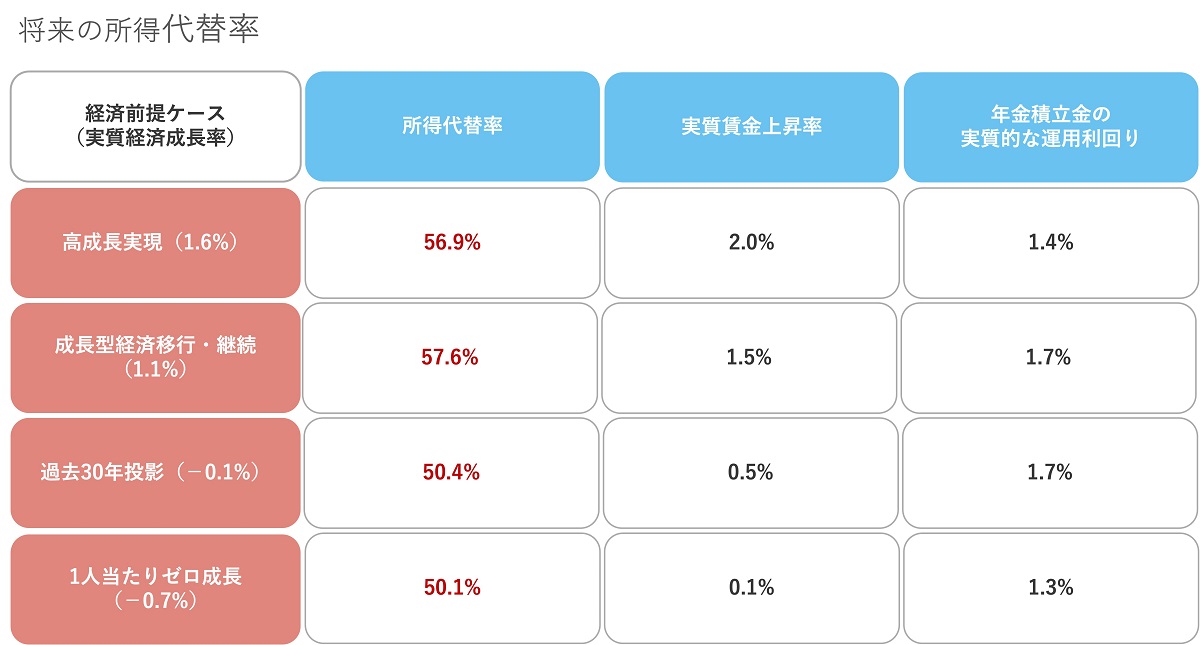

年金の給付額は将来の経済状況で左右されるため、財政検証においても「高成長実現ケース」「成長型経済移行・継続ケース」「過去30年投影ケース」「1人当たりゼロ成長ケース」の4つの経済前提ケースで試算がなされた。

実質経済成長率や実質賃金上昇率が加味された4つのうち「若い世代にとって最もリアリティーがあり、参考にできるのは過去30年投影ケース、次に成長型経済移行・継続ケース」と井上さんは見ている。

「バブル崩壊後に生まれ、失われた30年を生きてきた若い世代にはあまりイメージできないかもしれませんが、実は日本は過去30年で平均プラス0.8%経済成長をしています。ただ、それが感じられないのは賃金の上昇率がOECD諸国と比べて低いままだから。実質経済成長率だけで言えば、現状のままでも成長型経済移行・継続ケースに近いですが、実質賃金上昇率などの事情も鑑みると過去30年投影ケースあたりを念頭に数字を見るのがいいと思います」

過去30年投影ケースでは、所得代替率が50.4%、成長型経済移行・継続ケースでは57.6%と打ち出された。

所得代替率とは、「夫が平均賃金で40年間働いたサラリーマン」で「妻が40年間専業主婦」の世帯(「モデル世帯」という)の年金額が、男性現役世代の平均手取り収入と比較して、どのくらいの割合かを示すものだ。以下の計算式で算出される。

(夫婦2人の基礎年金+夫の厚生年金)÷ 現役男性の平均手取り収入額=所得代替率(%)

2024年度の所得代替率は61.2%。現役世代男性の収入の6割ほどの年金が毎月給付されているのが現状だ。過去30年投影ケースで現在と33年後を比較すると、50.4%÷61.2%=0.82(82%)となり、33年後には現在から18%ほど所得代替率が下がると言える。

所得代替率が下がるのは、年金をもらう高齢者が増え、保険料を払う現役世代が減るなかで年金財政のバランスをとるためである。

これを受けて「年金の給付水準が2割減る」という報道も見られたが、注意したいのは、給付水準というのは所得代替率を指しており、年金の額ではないという点だ。

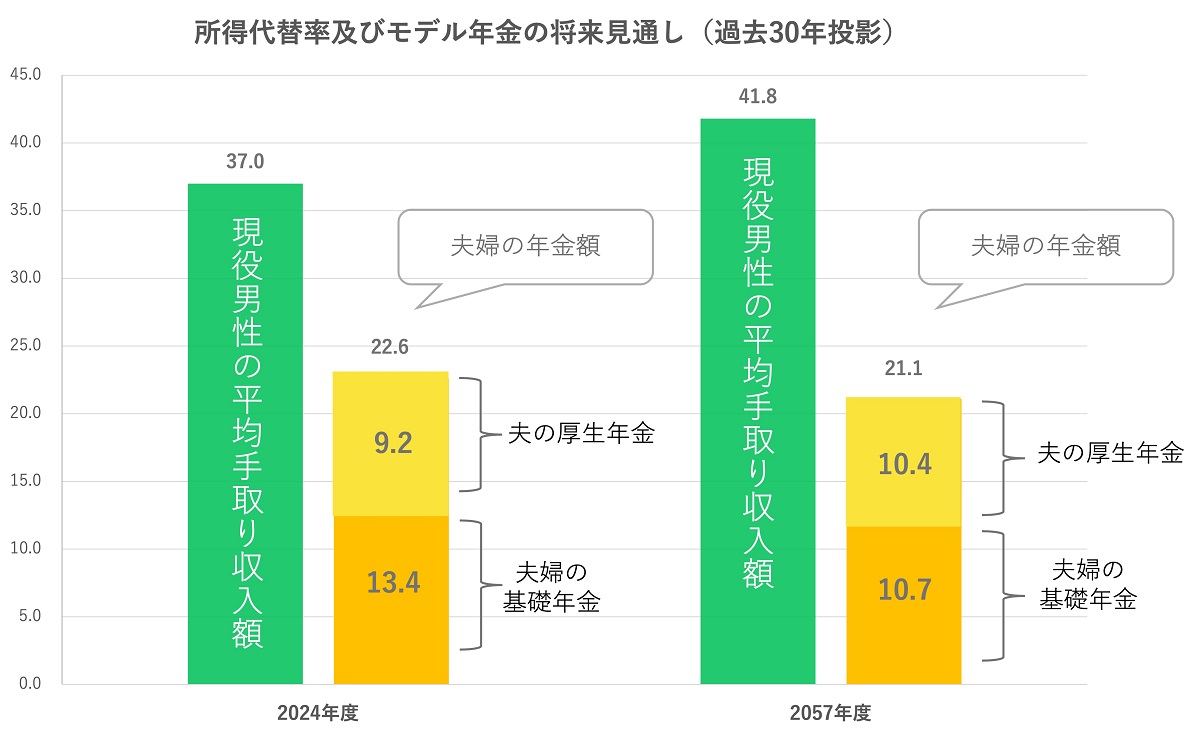

「『所得代替率及びモデル年金の将来見通し』における、過去30年投影ケースでの夫婦の年金額を見てみましょう。所得代替率は2024年度から2057年度までで約2割減ですが、夫婦の年金額は22.6万円から21.1万円へと減少幅がマイナス1.5万円にとどまっているので、もらえる額は2割どころか1割も減っていません」

実質賃金上昇率が0.5%という想定なので、こうならないこともありうるが、妻がずっと専業主婦の世帯であっても、年金の受給額は7%減にとどまっている。

また、物価が上がるから実質の額はもっと減るという誤解も見られるが、21.1万円というのは、物価上昇も考慮して現在の価値に換算した額である。

モデル世帯の受給額に若い現役世代は悲観しなくていい

さらに、井上さんは「所得代替率は5年に1度の財政検証において、年金制度の健全性を測るための重要な指標である一方、若い現役世代はこの数字にそこまで不安を感じなくていいのでは」との見解を示した。

「社会保障審議会の年金部会の委員の中には『夫が平均的な報酬を得ていて、妻は厚生年金に加入したことがないケースをモデル世帯と呼ぶことによって、この世帯モデルがまるで現代の日本のモデルケースのように捉えられてしまうのでは』と危惧していらっしゃる方もいます。現代は、25〜39歳女性の就業率が約8割という状況であり、少なくとも共働きの若い夫婦が、過去30年投影ケースにおける2057年度の21.1万円という数字を見て不安がらなくていいのでは」

厚生労働省の社会保障審議会(年金部会)は現在、2024年末に向けて「モデル世帯」の見直し案を作成中だ。

現在の「40年間サラリーマンと40年間専業主婦世帯」に加え、共働きや単身ごとに複数の案を追加し、多様化するライフスタイルに応じて、受け取れる年金額の目安をイメージしやすくする狙いがある。

男女の世代別平均で見ると、若い世代は年金が増える⁉︎

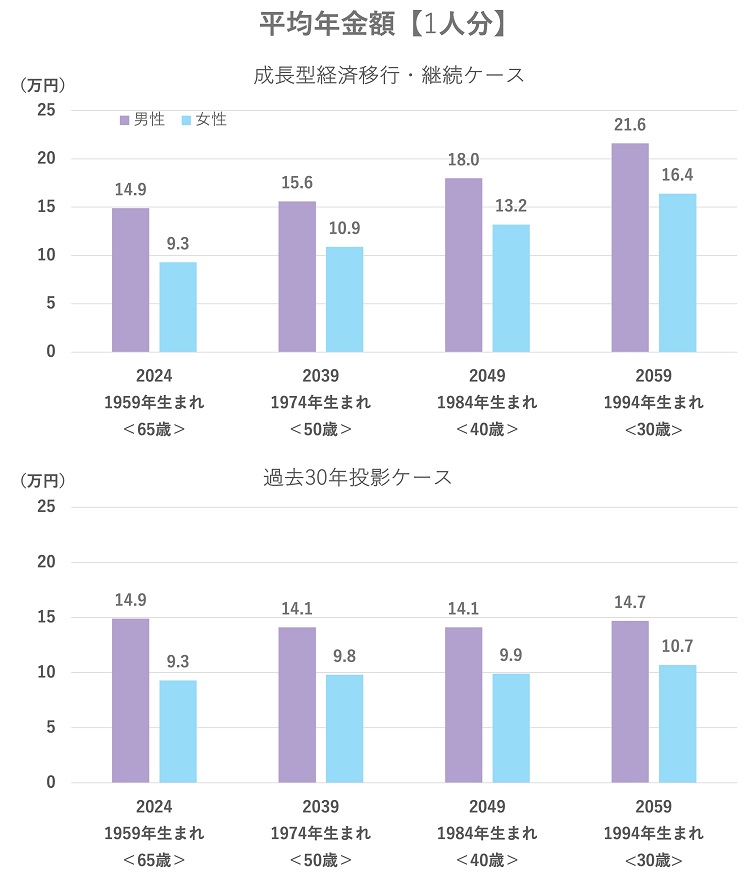

今回の財政検証ではそれに先駆けるような形で、前回の2019年までにはなかった「男女の世代別での年金額の見通し」が示された。

「モデル世帯の男女の平均ではなく、労働参加の進展を反映して、各世代の男女の平均としてどのくらい年金をもらえるのかを算出したもの。こちらのほうが20代や30代の若い世代の参考になると思います」

成長型経済移行・継続ケースでは、現在30歳の世代は男女ともに大幅に支給額が増加し、過去30年投影ケースでは男性は0.2万円ほど減るが女性は1.4万円ほど増え、夫婦なら世帯で見れば現在よりもプラスになる見通しだ。

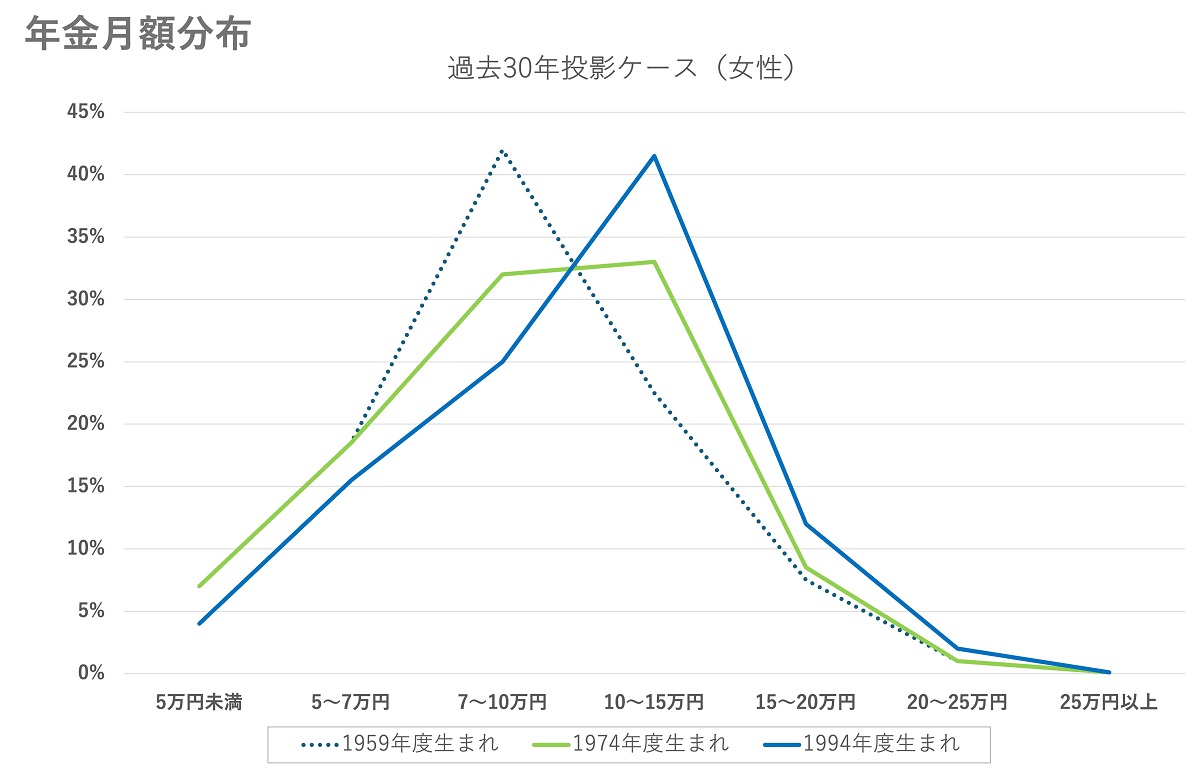

また、現在65歳の女性がもらっている年金の平均給付額は9.3万円だが、女性の世代別分布を見てみると、過去30年投影ケースでは、現在の30歳は10万〜15万円をもらえる割合が全体の中で最大を占めている。

支え手の増加と厚生年金の適用拡大が、支給額増加の要因

前回2019年の調査では、想定する6つのケースのうち経済成長などが上から3番目に進むケースでも、2024年度には所得代替率が60.2%まで低下すると推計されていた。しかし実際は、61.2%と給付水準が想定を上回った。そして将来的に若い世代はもらえる年金が増える見通しまで立っている。

なぜ、このようなことが起こっているのだろうか。

ここからは年金部会の部会長代理であり、日銀、年金積立金管理運用独立行政法人(GPIF)に勤めた経歴を持つ玉木伸介教授(大妻女子大短期大学部)に話を聞いた。

玉木さんは最大の理由を「年金の若返り」だという。

「社会の変化によって女性と高齢者の働き手が増えたこと、つまり、年金財政の支え手が増えたことが一番大きな要因です。90年代頃までは共働き世帯と専業主婦世帯が半々くらいでしたが、2000年代から徐々に共働き世帯が増えていき、近年は定年延長も増えてきました」

働き手が増えた理由には、働きたくても働けなかった人が減ったという側面だけでなく、「生活のため」「老後も含めた将来のため」など経済的な不安からくる側面もあるが、年金財政にとってはプラスである。

「労働参加が進み、保険料を払う『支え手』が増えたことで、高齢者ひとりを現役世代ひとりで支える肩車型から、高齢者ひとりを複数人で支える騎馬戦型に戻りつつある。これを私は『年金の若返り』と呼んでいるんです」

女性と高齢者の労働参加が進み、収入に対して18.3%を払う厚生年金保険の加入率は大幅に伸びた。

「2004年の財政検証では、2020年時点の厚生年金加入者の推計値は3500万人に届かないという見通しでしたが、2020年時点でそれを1000万人以上(30%以上)上回る結果が出ています」

高齢者の働き手が増えた結果、65歳を過ぎてもスキルを持つ人が年収500万〜600万で仕事をすることは珍しくなくなってきたが、「それと同時に、在職老齢年金という制度が65歳以上の就業の妨げになっていることへの問題意識が高まってきた」と玉木さんは言う。

年金制度ではこれまで、65歳以上で働いている場合、「賃金(ボーナス込みの年収の12分の1)」と「厚生年金(基礎年金を除く)」の合計が50万円を超えると厚生年金が減額され、さらに一定額を超えると全額がカットされる(繰り下げで給付されるのではなく、単に消える)在職老齢年金制度が適用されてきた。

だが、それではシニアの"働き控え"が懸念されるという理由から、2024年11月25日の年金部会では働くシニアの年金減額を縮小する方針が示された。これに対し、カットしていた金額を給付しようとすれば多額の資金が必要になり、その結果、現在の若者(将来の高齢者)が受け取る給付が減ってしまうことを問題視する声もある一方で、65歳以上の就業の促進は人手不足の緩和になると同時に日本経済を活性化するメリットがあるという声がある。

また、老後に国民年金の数万円しかもらえない人を増やさないために、厚生年金の適用拡大を2000年代から少しずつ進める動きもある。2024年11月の「厚生年金、年収問わず加入へ」の報道に対しては、批判もかなり聞こえるが、一方で「厚生年金に入りたくても入れない」という声も多い。

「つい10年ほど前までは週20〜30時間ほどの短時間労働者は厚生年金保険の適用外だったのですが、従業員数501人以上の場合、101人以上の場合、と適用が進んで、現在は51人以上の企業は適用の対象になっています。ただ、個人事業主に雇用されているとフルタイムで働いても厚生年金に加入できないといったケースもあり、このムラをいかに解消していくかが本人のためにも、年金支給額を増やしていくためにも大切なことです」

受給開始年齢の繰り下げで1.84倍にも

公的年金の給付額を増やすには、何歳まで働き、何歳から年金をもらうかのプランを見つめ直すのもひとつの手だ。

年金は現在、60歳から繰り上げ受給できることになっているが、そうでなければ65歳から受給するのが一般的。

玉木さんは、「今の若い世代は自分の親を見て、定年延長や再雇用を肯定的に捉える人も増えているのでは」と語ったうえで、70代前半まで働いて75歳から受給するのも経済的に豊かな老後を過ごすためのひとつの選択肢だという。

「年金の受給開始年齢を75歳まで繰り下げると、65歳から受給するのと比べて月の受給額が1.84倍になります。財政検証の過去30年投影ケースで、30歳の男女で最も分布の割合が高かったのは、男性が15万〜20万円、女性が10万〜15万円の値でした。それぞれの中央値を取って男性は17.5万円、女性は12.5万円とし、その合計に1.84倍をかけると30万円×1.84=55.2万円となる。何も特別なことをしなくても世帯でこれだけもらえる可能性が高いんです」

また年金には2004年から、持続可能な支給のためにそのときの社会情勢に合わせて、給付水準を自動的に調整する「マクロ経済スライド」という仕組みが導入されており、少子高齢化が進む中、現役世代の負担が重くなりすぎないよう年金支給額が抑制されてきた。

この調整は成長型経済移行・継続ケースなら2037年、過去30年投影ケースなら2057年には年金財政の安定が見込まれるため終了する見通しで、以降は抑制されることなく年金額は賃金や物価にフルで連動していくことになる。

「マクロ経済スライドの調整終了も考慮すれば、年金は75歳から受給するほうが65歳で受給するより賢い、という側面があると考えます。老後の生活資金は年金以外に2000万円の準備が必要といったニュースもよく聞かれますが、不安が大きい人は、繰り下げ受給で不安を軽減するという選択肢もあるんです」

繰り下げ受給の場合、早くに亡くなったら損をすることも考慮する必要はあるが、70歳からの受給でも1.42倍になるなど様々な選択肢がありそうだ。

\ さっそくアクションしよう /

ひとりでも多くの人に、地球環境や持続可能性について知ってもらうことが、豊かな未来をつくることにつながります。