「どうせ年金はもらえない」年金不信はいつどこから生まれた!? 専門家の見解

![]()

老後の生活を支えてくれる、年金。

10代や20代の若い世代でも、社会人になって社会保険料が給料から天引きされるようになってから、将来の年金額が気になるようになったという人は少なくないでしょう。

将来もらえる年金の見通しを持つために知っておきたいのが、厚生労働省が行う「財政検証」です。財政検証とは、国民年金と厚生年金に当たる公的年金の長期にわたる財政収支の見通しを、人口や経済の状況を反映して検証すること。

2024年の検証では、女性の社会進出や高齢者の再雇用が大幅に進んだことによって、年金の財政収支は改善されつつあり、さらにもらえる額は若い世代ほど増えていく見通しであることが報告されています。

このような明るい兆しが見え始めている一方で、世間では現役世代を中心に「年金はもらえない」「もらえても少ないのだろう」と将来を悲観する声が少なくありません。

ポジティブな検証結果に反比例するように不信感が蔓延している。このギャップは、一体何から生まれているのでしょう?

日銀、GPIF(年金積立金管理運用独立行政法人)に勤め、現在は社会保障審議会年金部会の会長代理である玉木伸介さん(68)に、話を聞きました。

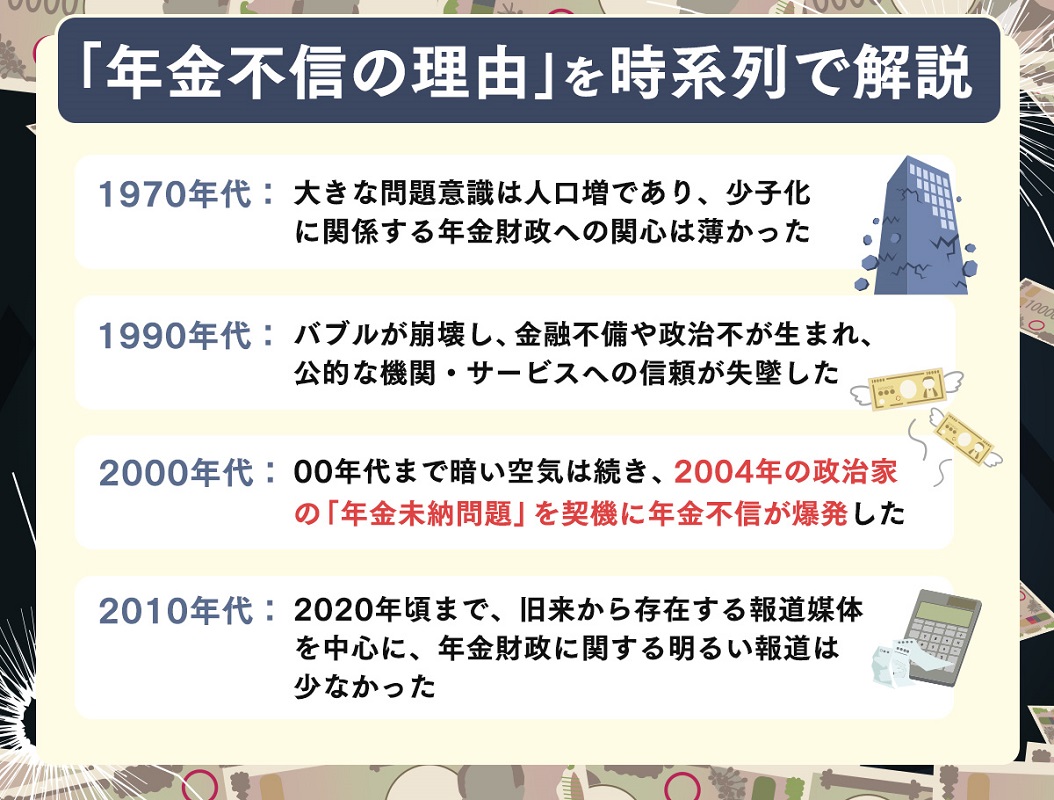

「年金不信の大元を知るには、社会や経済が時代とともにどのように変容していったのかという流れを汲んで考える必要がある」とし、年金不信が生まれた経緯について半世紀前まで遡って語ってくれました。

玉木さんのお話を時系列でまとめると、バブル崩壊を引き金とした政治や金融機関への信頼の低下に始まり、その空気が蔓延する中での2004年の政治家の年金未納問題が年金不信を爆発させ、不信感を20年近く引きずってきたという背景が見えてきました。

ここからは時系列ごとの詳しい内容を、玉木さんの言葉とともに解説していきます。

70年代は、がんは治らない病気。そもそも平均寿命が違う

「今の若い世代は、年金について中学や高校の授業で教わっています。少子高齢化の影響で現役世代の社会保障費の負担がどうなるのか、という流れで習っているところが多いんじゃないでしょうか。私は1956年生まれですが、中高生だった70年代は年金についてほとんど習いませんでした。なぜなら当時は、人口が多すぎることが問題だったからです」

玉木さんがこんな話から始めたのは、年金を取り巻く空気が、約半世紀前の1970年代と今とでまるで違うからだ。1970年の社会の関心ごとは、現代のような少子高齢化による社会保障費の増大ではなく、むしろ人口が多すぎることだった。

「ローマ・クラブという言葉を聞いたことがある若い世代は少ないでしょう」と続ける。

スイスのヴィンタートゥールに本部を置く民間のシンクタンクで、人口増加と経済成長による人類の未来における懸念事項をまとめた『成長の限界-ローマ・クラブ人類の危機レポート 』(1972年)は、当時ベストセラーになった。

「1971〜1974年の日本は第二次ベビーブームです。それより以前に1947〜1949年の第一次ベビーブームがあり、70年代は彼らが20代の大人になっている。子どもから若い大人まですごく多かった時代で、都市部は当然過密で地方も過疎化が今ほど深刻ではなかったんです。『せまい日本そんなに急いでどこへ行く』という交通安全の標語が流行語となったのもこの頃で『とにかく日本はごちゃごちゃしていて人が多すぎて嫌だなあ』という印象が僕自身にはありましたし、社会全体の空気もそうだったように思います」

1970年代、老後のことを考える真剣度合いも今より低かったという。

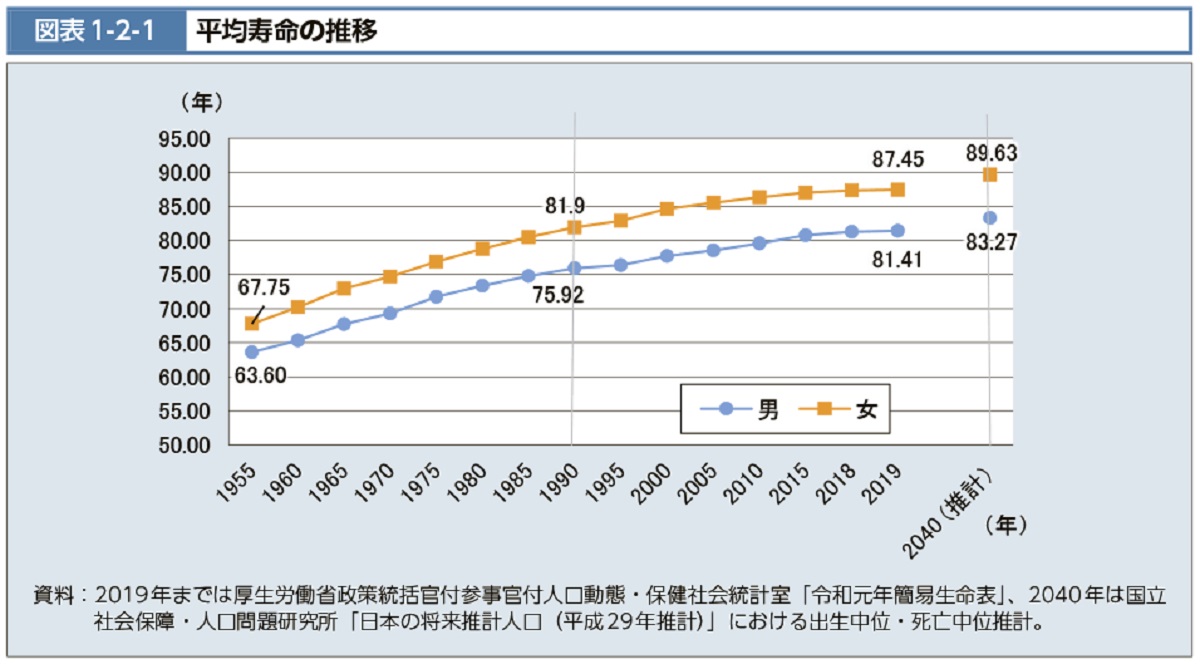

「寿命が違いますからね。認知症になる前に亡くなるケースが多かったですし、がんは治らない病気と認識されていました」

2004年「政治家の年金未納問題」で不信感が爆発

1980年代、日本の経済は絶頂期を迎える。

直前の1979年には、ハーバード大学名誉教授の社会学者であったエズラ・ヴォーゲル氏が『ジャパン・アズ・ナンバーワン』という本を書き、ベストセラーになった。

「日本のテレビや車が海外で飛ぶように売れ、大企業で定年退職は当たり前どころか、定年後も子会社に行けることが当然のように信じられていた。『政治は三流だが、経済は一流』と言われるほど、80年代は社会人一人ひとりが誇りを持って働いていて、日本中にパワーが満ちていたように思います。それがご存じの通り、90年代に入ってすぐバブルが崩壊します」

バブルが弾けた1990年代初め、玉木さんは日銀の銀行マンだった。90年代前半から2000年代前半までを「非常に暗い時代」と振り返る。

「80年代は大企業が銀行から大金を借りて株を買う、そんなクレイジーな時代でした。案の定、90年代になってお金を返せなくなるわけですが、それによって銀行がどんどん潰れていき、預金者が預金を取り戻そうと店頭へ殺到する騒ぎまで起こったんです。また、ちょうど1993年にそれまで38年間にわたった自民党単独政権が倒れ、それ以降は政権が目まぐるしく変わり、政策における意思決定の主導権を握っていた官僚への不信感も増大。バブル崩壊を受けて意図しない非正規社員が生まれる就職氷河期もやってきました。新しい災いが連鎖するように引き起こされ、出口のない真っ暗な未来へと進んでいるような閉塞感が、90年代から10年ほどは漂っていたように思います」

政治や経済に対して積もりに積もった不信感が、年金に対して爆発したように現れたのが2000年代中盤だと玉木さんはいう。この頃、年金を取り巻く様々な問題が起こったなかでも、政治家の年金未納問題が社会に最もインパクトを与えたとの見解を示した。

2004年は、小泉内閣閣僚の年金未納が発覚。それを追及した当時の民主党・菅直人代表も未納だったと発覚して党代表辞任に追い込まれた。

現在は廃止された社会保険庁による「年金記録問題」が起こったのは2007年。基礎年金番号に統合されていない持ち主不明の年金記録が約5,095万件にものぼることが判明し、これが社会保険庁廃止のきっかけとなった。

また、年金の財源は、保険料を収める人口の増減に影響を受けるが「この頃の財政検証で見通していた出生率よりも実際の出生率が低く出たことも、財源への不安が高まったひとつの要因」という。

「様々な問題が出てくるなかでさらに悪かったのは、当時は今ほど社会全体で年金に対する理解が広がっていなかったこと。年金制度は非常に複雑で全体像を理解するのは容易ではないですが、そもそも公的なものへの不信感が社会全体にあるわけですから、理解できなさと不信感が重なって、メディアや専門家による『年金は危ない』という主張が多くの共感を集めました」

賦課方式? 積立式? 2000年代にされた議論

不信感が急速に広がった2004年以降、特に年金制度の根幹である「財政方式の見直し」について、さまざまな議論がなされた。

財政方式は現在まで長い間、「賦課(ふか)方式」が採用されているが、2000年代は経済学者や社会保障の専門家から「少子高齢化によって賦課方式は成り立たなくなるから、積立方式にしよう」という議論が出始めたという。

賦課方式とは、そのときに必要な年金給付費用を、そのときの被保険者(加入者)からの保険料で賄っていく財政方式のこと。現在の高齢者が年金をもらえるのは、賦課方式の制度のもとに現役世代が存在するからであり、現役世代が将来年金をもらえるのは、下の世代が存在するからだ。

「よくよく考えると、健康保険も同じ仕組みなんです」と玉木さん。

「大病を患って100万円の医療費がかかることになっても、その医療費はほとんど被保険者の保険料で賄われる。けれど健康保険料を積立にしようという話が出ないのは、誰でも病院にかかる機会があり日頃から健康保険の必要性を実感できるから。一方、年金というのは現役世代にとっては体験したことがなく、もらえることを想像できない。そこに公的なものへの不信感も乗っかって、賦課方式に反対する声が出始めたのです」

しかし玉木さんは、年金を個人の積立で賄うのは最も危険だと警鐘を鳴らす。

「みんなが平均寿命で亡くなるわけではなく、死亡年齢は平均寿命の周りに分布します。女性の平均寿命(2023年)は87.14歳ですが、80歳で亡くなる人もいれば95歳で亡くなる人もいる。その前提に立ったとき、一体いくら積み立てておけばいいでしょう? 自分の寿命は平均くらいと思っていても、想定より10年長生きしたら、あっという間に数千万円かかります。平均より長めの90歳まで生きると見ていても、89歳のときに元気だったら、91歳はどうしよう、92歳はどうなってしまうんだろう、と不安になる。不安を解消するために国民全員が寿命とは関係なく100歳まで生きることを前提に貯金をする、なんてことも非現実的です」

個人での積立のほかに、2000年代は社会全体での積立に転換する議論も生まれた。各世代ごとに将来どのくらい年金が必要なのかを計算して、それに合わせた金額を世代ごとに積み立てていくという方式だ。

積立方式で積み立てていく保険料は、より十分な給付のために政府によって市場で運用され、その利益分も給付に充てられるが、運用の結果次第では年金額が大幅に変動するという特徴がある。この性質を踏まえたうえで玉木さんは、個人、社会全体に関わらず、積立方式それ自体の根本的な問題点について、このように言及する。

「積立方式の欠陥は、積み立てられた保険料(積立金)を運用のために取り崩す際に露呈します。『取り崩す』とは、積立金として持っている債券や株式などの金融資産を誰かに『売る』ということですが、それを買うのは一体誰だと思いますか? 『買い手』となるのは、所得があり、将来の支出に備えて資産形成をしようとしている現役世代しかいません。『少子高齢化で現役世代の数が減り賦課方式は維持できないから、積立方式に変えるべきだ』と主張しているのに、取り崩しの際には、買い手となる現役世代がたくさんいる、あるいは、取り崩される資産を買うだけの経済力があることを前提にしているのです。これでは論理的に破綻しています」

賦課方式でも積立方式でも、高齢者が十分な年金をもらえるかどうかは、国民所得が大きい場合ということで共通していると、玉木さんは続ける。

「積立方式を支持する方の多くは、『少子高齢化すると、若い人が将来もらう年金は少なくなって払っただけもらえないことになり、世代間の不公平が生じる。でも世代ごとに積み立てて、高齢になったらそれを取り崩してその世代の給付に充てるならば、世代間の公平が確保される』と主張します。ですが、前者の『少子高齢化で経済が縮小する』という問題、あるいは『世代間の不公平が生じる』という問題も、国民所得が大きいということだけがソリューションとなるのです」

年金不信を払拭できないのはマスコミのせい!?

積立方式が支持されたことも含め、2000年代に急速に広がっていった年金不信。そこから約20年経つ現在も、若者に不信感が引き継がれている理由はなんだろうか。

ネガティブな言説しか信じられなくなってしまった上の世代の影響が大きいのではないかと、玉木さんは考える。

「バブル崩壊で次々と企業が倒産していくだけでなく、90年代から2000年代は地下鉄サリン事件や阪神淡路大震災、リーマンショックなどもあり、メンタルを病んでしまう人が本当に多かった。そうするとなかなかポジティブな言説を受け入れられなくなるんですね。そして90年代から2000年代にかけて親となった人の子どもが、今の2、30代です。親の話を聞いているうちに、無意識のうちに年金にネガティブなイメージが作られていった側面があるのでは」

玉木さん自身は、日銀を経て、年金積立金の運用を行うGPIFにも勤めた経歴だ。年金積立金とは、現役世代が収めた保険料と国庫(税金)で年金の支払いをし、残ったお金を積み立てたものを指す。

今より少子高齢化が進んだ将来の不足分を補うために、政府は年金積立金の運用をしているが、玉木さんは「長期的な観点から運用を行う年金積立金の運用状況を、国民に理解してもらうことの難しさも感じている」という。例として、四半期ごとの積立金の運用報告を新聞社がどのように報じてきたかを挙げた。

「4半期ごとの積立金の運用成績が赤字か黒字かで、報じられ方が全然違います。現在の積立金の総額は約250兆円ほどで、4半期ごとの運用成績は10%円安になると約12兆円ほど赤字、10%円高になると約12兆円ほど黒字になりますが、10%程度の為替変動は頻繁に起こっていることです。ですので『GPIFの報告は累積の収益で見てほしい』と思っていますが、赤字のときには大きく報じ、黒字のときにはその半分にも満たない文字数で報じるのが定石になっています。リーマンショックやコロナ禍が顕著でしたが、それによって読者は『年金積立金はどうせ当てにならない』と、また年金への不信感が高まるわけです」

公的年金は大半が国庫負担と保険料から賄われており、積立金から得られる財源は1割程度だが、実際のところ2024年の財政検証では2019年の財政検証での見通しから約70兆円増という結果が報告されている。

ネガティブな内容を積極的に取り上げるのは、メディアの主な読者層がバブル崩壊を経験した中高年以上であり、彼らに受け入れられやすい発信をしなくてはいけないという呪縛によるものではないかと指摘する。

「ただ、今回の財政検証の報じ方などを見ても、報道の空気はここ10年ほどでだんだん変わってきているように感じています」と玉木さん。実際、検証の報告を受けて、年金の給付水準が向上していることや、若い世代ほど年金が増える見通しと報じたメディアは少なくなかった。

子どもと親は「異なる日本を生きている」

大妻女子大学短期大学部の教授として、日頃から学生と接する立場でもある。年金に漠然とした不安を抱える若い世代に知ってもらいたいことはなんだろうか。

「まずは、自分たち10代や20代と親世代とでは、異なる日本を生きているという認識を持ってもらいたいと思っています。経済の観点ではここ数年で社会がよい方向に変わってきています。コロナが明けてようやく賃上げが起こり始め、女性や高齢者の就業者数も、今から20年前の2004年時点での予測を1000万人以上も上回っている結果が出ました」

働き手が増えた理由には、働きたくても働けなかった人が減ったという側面だけでなく、「生活のため」「老後も含めた将来のため」など経済的な不安からくる側面もあるが、社会の支え手が増えたことで、少子高齢化で懸念されていた年金財政も改善されつつある。

2004年の年金制度改正により導入された、給付額を少子高齢化などの社会情勢に応じて抑制する「マクロ経済スライド」という仕組みも約30年後には終了し、それ以降は物価にフルで連動した年金額が給付される見通しだ。

「経済も社会の価値観も、2、30年前とはまるで違います。今の50代と20代は同じ日本に生きていても、まったく異なることを経験している。日本がふたつあると言ってもいいくらいです。だからこそ若い人たちには、上の世代から聞いたことを鵜呑みにせずに、その時代の現象であったことを認識してもらいたいと思っています」

実際に将来の年金はいくらもらえる見通しなのか? 本記事と併せて、玉木さんに取材した記事はこちら

年金は思っているよりもらえる? 2、30代が知っておきたい数字の見方 #くらしと経済

サストモ編集部

-

取材・文 小山内彩希

X(旧Twitter):@mk__1008

編集 大川卓也

X(旧Twitter):@Quishin

Facebook:takuya.ohkawa.9

Web:https://quishin.com/

\ さっそくアクションしよう /

ひとりでも多くの人に、地球環境や持続可能性について知ってもらうことが、豊かな未来をつくることにつながります。